根据以往数据洞察环境监测仪器行业现状、竞争格局及未来趋势

手机页面二维码

2022/10/21

浏览次数: 2959

2022/10/21

浏览次数: 2959

2022/10/21

浏览次数: 2959

一、环境监测仪器

环境监测仪器是用于监测室内外环境各项参数的仪器总称,通过对影响环境质量因素的代表值的测定,确定环境质量(或污染程度)及其变化趋势。环境监测行业分为环境质量监测和污染源监测两大类,分别针对空气、水、噪声等环境质量的监测以及工业企业和污水处理厂等排污设施的监测。

环境监测仪器产业链上游主要是零部件企业,主要产品为传感器及模组和电子元器件及模块;中游为环境监测仪器制造企业,产品按监测项目主要分为环境质量监测仪器和污染源监测仪器。目前市场份额主要被空气质量监测仪器、水环境监测仪器、气污染源监测仪器和水污染源监测仪器占据,随着"十四五"期间传统环境监测向生态监测转移以及国家对于土壤监测的需求增加,环境监测仪器市场将迎来新的增长点;下游主要分为两类,一类是环境监测服务企业,主要提供环境监测运营服务、第三方监测服务和环境监测解决方案等,另一类是直接使用部门,主要以国家各级环保部门为主体,其他需求企业与社会组织为辅。

环境监测仪器行业上游零部件制造企业主要有四方光电、汉威科技等;中游环境监测仪器制造代表企业有聚光科技、先河环保、艾默生、雪迪龙、赛默飞、天瑞仪器等;下游环境监测服务企业代表企业有谱尼测试、华测检测等,直接使用部门代表有生态环境部、中国环境监测总站等。

二、环境监测仪器行业现状

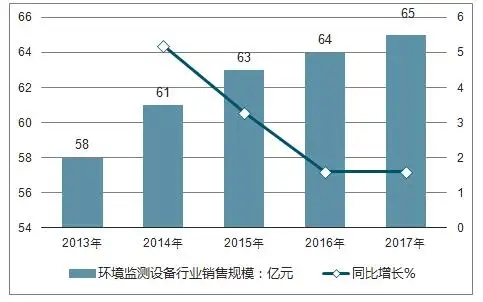

环境监测是环境管理的基础和技术支持,随着我国环境保护工作的发展,我国环境监测技术也取得了较大的进步,环境监测仪器生产形成了一定的规模,企业数量也随之不断增长,2019-2021年,环境监测专用仪器仪表制造企业数量依次为134家、169家、215家。

行业主营收入逐年增长,环境监测专用仪器仪表制造业主营收入从2019年的193亿元增长至2021年的243.8亿元。利润总额方面,2021年环境监测专用仪器仪表制造业利润总额为30.64亿元,同比减少1.5%。

随着生态保护意识的提高和国家对环境保护力度的加大,环境监测也受到了极大的重视。我国环境监测专用仪器仪表制造业总资产稳重有升,2021年达到399亿元,较2020年增长18.4%。

从出口交货值上看,我国环境监测专用仪器仪表制造业出口交货值持续下降,从2019年的8亿元减少至2021年的6.8亿元。

三、行业竞争格局

1、区域竞争

从代表性企业分布情况来看,北京环境监测仪器产业代表性上市企业较多,有雪迪龙、佳华科技、海兰信等;聚光科技、理工能科等代表性企业位于浙江省;江苏省内拥有天瑞仪器、博克斯等代表企业;广东省内拥有核心仪器、南华仪器、华测检测等产业企业;安徽省拥有蓝盾光电、皖仪科技等行业代表企业。

2、企业竞争

中国环境监测仪器行业竞争派系主要分为国内本土派系和国外派系。本土派系代表企业有聚光科技、先河环保、雪迪龙、天瑞仪器、力合科技、蓝盾光电、皖仪科技、中核仪表、中仪百控等;国外派系代表有艾默生、赛默飞、哈希水质、西克麦哈克、岛津等,国外环境监测仪器企业由于发展时间较长,技术水平领先,产品多为中高端产品,相比之下,本土环境监测仪器企业整体技术水平仍有待提高。

从五力竞争模型角度分析,目前环境监测仪器行业上游主要为原材料及零部件企业,发展较为成熟,部分产品有一定的技术壁垒,但行业内优势企业逐渐向上游进行了业务延伸,提高了核心零部件供给能力,整体来看环境监测仪器行业整体对上游议价能力中等;环境监测仪器行业优势企业逐渐浮现,具有一定的规模及品牌效应,但中小企业通过细分领域的深耕掌控一定的市场份额,整体来看行业集中度较低,竞争较为激烈;行业下游以政府生态环保部门、环境监测运营服务商为主,由于政府以招投标形式进行采购,整体来看对下游议价能力偏低;随着环境监测仪器智能化、高端化发展,所需技术水平不断提升,形成较高的技术壁垒,同时由于国家政策的鼓励与支持行业发展前景良好,仪器仪表业企业可能进行横向布局进入市场,整体来看潜在进入者威胁中等;从替代品威胁来看,在切实市场需求、国家规划、政策驱动等因素下,目前替代品威胁较小。

四、行业发展前景及趋势预测

1、生态环境监测"四个提升,六个方向"

根据生态环境部例行新闻发布会上的信息,"十四五"生态环境监测规划总体概括为"四个提升",政策要求加快推进监测体系与监测能力现代化建设。未来生态环境监测将有"更多"、"更全"、"更精准"、"规范化"、"智慧化"和"一体化"六个方向的需求发展,为市场带来充分的发展机遇。

2、碳监测需求持续增加

在第75届联合国大会上,习近平主席向国际社会做出庄严承诺,中国力争二氧化碳排放2030年前达到峰值、2060年前实现碳中和。二氧化碳领域的监测是实现"碳达峰、碳中和"的基础支撑性工作,有助于科学监测和评估我国各个省(区、市)以及各个行业的碳排放核算结果和减排效果。生态环境部提出:到2025年,基本建成碳监测评估体系,监测网络范围和监测要素基本覆盖,碳源汇评估技术方法基本成熟。未来碳监测将成为环境监测仪器行业重要的需求增长点。

3、逐步向生态状况监测和环境风险预警拓展

根据《生态环境监测规划纲要(2020-2035年)》的要求:2020-2035年,环境监测将在全面深化环境质量和污染源监测的基础上,逐步向生态状况监测和环境风险预警拓展,构建生态环境状况综合评估体系。监测指标从常规理化指标向有毒有害物质和生物、生态指标拓展,从浓度监测、通量监测向成因机理解析拓展;监测点位从均质化、规模化扩张向差异化、综合化布局转变;监测领域从陆地向海洋、从地上向地下、从水里向岸上、从城镇向农村、从全国向全球拓展;监测手段从传统手工监测向天地一体、自动智能、科学精细、集成联动的方向发展;监测业务从现状监测向预测预报和风险评估拓展、从环境质量评价向生态健康评价拓展。